米連邦準備制度、2025年9月に利下げを実施

Bifu Editor · 2026-05-28 · 11分で読めます

目次

米連邦準備制度(FRB)は2025年9月17日に政策金利を0.25%引き下げ、目標レンジを4.00〜4.25%に設定しました。これは年内初の利下げであり、労働市場の軟化と金融政策の転換を示しています。借入・貯蓄・投資など幅広い経済活動への影響が見込まれます。

米連邦準備制度(FRB)は2025年9月17日に政策金利を0.25%引き下げました。新たな目標レンジは4.00〜4.25%となります。この措置は年内初の利下げであり、金融政策の転換を示しています。詳細は以下をご参照ください:

| 決定の種類 | 値 | 発効日 |

|---|---|---|

| 準備預金金利 | 4.15% | 2025年9月18日 |

| フェデラル・ファンズ・レート目標レンジ | 4%〜4.25% | 2025年9月18日 |

| プライマリークレジットレート | 4.25% | 2025年9月18日 |

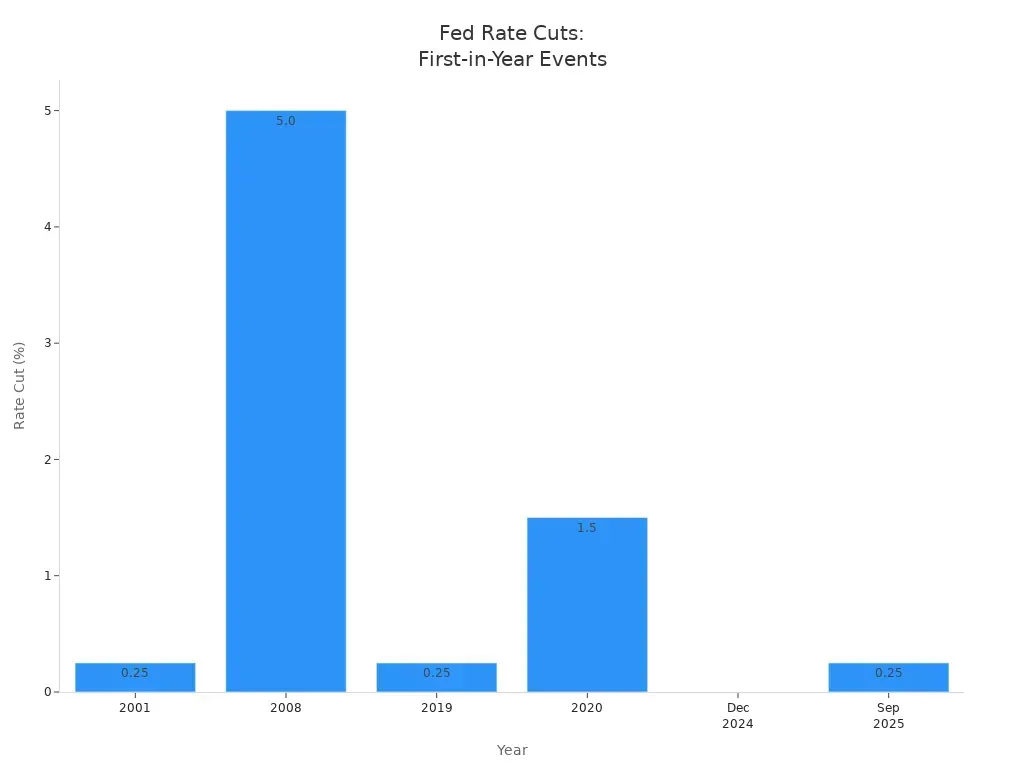

借入・貯蓄・投資をされている方はこの決定の影響を受ける可能性があります。FRBの利下げは融資金利・貯蓄リターン・株式市場に影響することが多いです。この措置は労働市場の軟化とインフレが2%目標を上回った状況で実施されました。以下のチャートは今回の利下げと過去の年内初回変更との比較を示しています:

主要ポイント

FRBは2025年9月17日に主要金利を0.25%引き下げました。これはFRBが雇用市場の支援を優先していることを示します。低金利は借入コストを低下させます。これにより個人と企業の支出・投資が促進される可能性があります。利下げはFRBが雇用減少を懸念していることを示しています。失業率が上昇し、新規雇用も減少しています。FRBは現在インフレよりも雇用を優先しています。専門家は2025年中にFRBが再度利下げを実施する可能性があると見ています。これは経済成長の支援につながる可能性があります。利下げ後、普通預金口座の金利が低下する可能性があります。FRBが利下げを続ければ、住宅ローン金利も低下するかもしれません。

FRBの利下げ:2025年9月

金利引き下げの詳細

FRBは2025年9月17日に新たな金利決定を行いました。FRBは主要金利を0.25%引き下げました。新しい目標レンジは4.00〜4.25%となります。これは2024年12月以来初の利下げです。利下げはしばしばFRBが金融計画を変更していることを示します。FRBが利下げを決定したのは経済の減速が背景にあります。労働市場も弱体化しています。

2025年9月の利下げと2024年12月を比較できます。FRBの計画の変化は以下の通りです:

2025年9月の利下げは労働市場が弱体化したため、雇用支援を目的としています。

2024年12月の利下げはインフレ抑制と経済成長支援を目的としていました。

9月の利下げはFRBがインフレよりも雇用を重視していることを示しています。雇用がさらに弱体化すれば、追加の利下げが実施される可能性があります。

FRBの意思決定プロセス

FRBは多くの指標を参考に金利決定を行います。公式声明を読むことで利下げの理由が分かります。ジェローム・パウエルFRB議長は次のように述べました:

「労働市場は明らかに冷え込んでいる」と、FRB議長ジェローム・パウエルは発表後の記者会見で述べました。

エコノミストたちもFRBの決定について見解を示しました:

「7月と8月の弱い雇用統計と大規模なマイナス暫定改定を受け、雇用増加は現在ブレークイーンレートを大きく下回るとみられ、さらなるマイナス改定のリスクが残っています。失業率は2ヵ月連続でわずかに上昇しており、より広範な労働市場のスラック指標も若干上昇しています」とゴールドマン・サックスのエコノミストは記しています。

FRBは利下げを実施する前に多くのレポートを確認します。雇用数、失業率、その他の経済状況の指標を確認します。2025年9月の利下げはFRBが雇用改善を望んでいることを示しています。利下げはまた、個人と企業が借入をしやすくします。

FRBは年間に数回金利決定を行います。2025年9月の利下げは、FRBが単にインフレとの闘いにとどまらず、雇用支援に焦点を当てていることを意味します。FRBは引き続き経済を注視し、必要に応じて金利を変更する可能性があります。将来の利下げを注視し、それが金利・融資・貯蓄にどのような変化をもたらすか確認してください。

FRBが利下げを実施した理由

経済指標

FRBが2025年9月に利下げを決定した理由は経済からのシグナルから始まります。FRBは経済成長が減速していることを認識しました。これはGDPと個人消費の数値から読み取れます。どちらも年初よりも弱さを示していました。FRBは経済を健全な状態に保つ役割を担っています。雇用の確保と物価の安定という2つのことのバランスを取る必要があります。

FRBは物価が高止まりしていることに気づきました。インフレはFRBが望む水準まで低下しませんでした。同時に、経済は新たな課題に直面しました。関税により一部の物品がより高価になりました。これにより物価がさらに上昇しました。店頭での値上がりを実感された方も多いでしょう。FRBはこれらのインフレリスクを考慮する必要がありました。それでもFRBは経済が支援を必要としていると判断しました。経済成長の鈍化と消費の弱体化がFRBを行動に向かわせました。

FRBは雇用と物価の両方を注視する必要があります。経済が減速し物価が高止まりする場合、FRBは困難な判断を迫られます。

FRBは今回雇用に焦点を当てることを選択しました。利下げはFRBが経済を支援し、雇用創出を助けることを望んでいることを示しています。FRBは低金利が借入・支出・投資を容易にすることを期待しています。

労働市場とインフレ

労働市場はFRBに行動を促すさらなる理由を与えました。雇用が見つけにくくなっているサインが見受けられました。2025年9月の利下げ前の労働市場に関する主要な事実を以下に示します:

2025年8月の長期失業者数は190万人に達し、前年比38万5,000人増加しました。これは全失業者の25.7%を占め、2022年2月以来最高水準となりました。

9月6日終了週の初回失業給付申請件数は2万7,000件増加し26万3,000件となりました。これは解雇が増加していることを示しています。

2024年4月から2025年3月の雇用増加数が91万1,000件下方修正されました。これは労働市場が多くが考えていたよりも弱かったことを意味します。

求職者の間での自信が44.9%に低下しました。これは2013年6月以来の最低水準です。

FRBはこれらの数値に注目しました。より多くの人々が雇用を見つけるのに苦労していることを確認しました。人々が新しい仕事を見つける自信が低下していることも認識しました。これらのサインがFRBに労働市場の将来について懸念をもたらしました。

同時に、インフレはFRBの目標を上回る水準を維持しました。多くの商品やサービスの価格が上昇し続けました。関税により一部の輸入品のコストが増加し、物価をさらに押し上げました。FRBはこれらのインフレリスクと労働市場を支援する必要性のバランスを取る必要がありました。食料・ガス・その他の日用品の価格上昇を実感された方もいるでしょう。FRBはインフレの高止まりが家計に影響することを認識しています。

FRBの決定は常に雇用と物価のバランスを取ることを目指しています。2025年9月、FRBは雇用へのリスクが高まっていることを確認しました。FRBはその時点では高いインフレとの闘いよりも労働市場の支援の方が重要と判断しました。

今後については、FRBが2025年中にさらなる利下げを実施すると予想されます。専門家の予測は以下の通りです:

FRBは2025年中に3回利下げを実施する可能性があります。

2025年6月までにさらに少なくとも2回の利下げが見込まれます。

これらの利下げによりFRBの主要金利は3%をわずかに上回る水準になる可能性があります。

FRBは引き続き経済・雇用・物価を注視します。これらの変化が生活にどのような影響をもたらすか注意を払うことが大切です。低金利は借入コストの低下に役立ちます。また、企業の成長と雇用創出を容易にする可能性があります。FRBの選択は経済・物価・日常生活を形成します。

市場と消費者への影響

株式市場の反応

FRBが利下げを実施した後、株式市場は素早く変化しました。主要株価指数はそれぞれ異なる動きをしました。ダウ・ジョーンズ工業株価平均は上昇しました。S&P500とナスダック総合指数はわずかに下落しました。主要指数の変動を示す表は以下の通りです:

| 指数 | 変動(ポイント) | 変動率 | 終値 |

|---|---|---|---|

| S&P500 | -6.63 | -0.10% | 6,600.13 |

| ナスダック総合 | -73.10 | -0.33% | 22,260.85 |

| ダウ・ジョーンズ工業株価平均 | +262.26 | +0.56% | 46,012.75 |

ダウが最も大きく上昇しました。ナスダックのテクノロジー株は下落しました。投資家はさまざまな種類の株式に資金を移動させました。工業などの一部セクターは価値を高めました。テクノロジーなど他のセクターは下落しました。これらの変動は上記の表で確認できます。

借入と住宅ローン金利

利下げが借入と住宅ローン金利にどのような変化をもたらすか疑問に思う方もいるでしょう。30年固定住宅ローンの平均金利は6.35%に低下しました。これはほぼ1年ぶりの最低水準です。専門家は1回の利下げですぐには住宅ローン金利は大きく変わらないと述べています。住宅ローン金利はしばしばFRBが動く前に変動します。市場がそれを予測するからです。住宅ローン金利は長期トレンドに依存します。FRBの決定だけに追随するわけではありません。FRBがさらに利下げを続ければ、住宅ローン金利は後になって低下する可能性があります。

2025年9月の利下げ後の住宅ローン金利に関するいくつかの事実を以下に示します:

30年固定住宅ローンの平均金利は6.35%に低下しました。

住宅ローン金利はFRBの動きが予測されていたため大きくは下落しませんでした。

専門家は1回の利下げ後に住宅ローン金利が大きく変わると期待しないよう述べています。

住宅ローン金利は長期経済トレンドを示す国債金利に連動します。

FRBが利下げを続ければ、住宅ローン金利は徐々に低下する可能性があります。

住宅ローン金利の低下は住宅購入や借り換えに役立つ可能性があります。

FRBが金利を引き下げ続ければ、住宅ローンのより良い条件が提供されるかもしれません。

住宅ローン金利は毎月の返済額と融資の総コストに影響します。

貯蓄と融資

利下げ後、普通預金口座の金利に変化が見られるでしょう。銀行は通常、普通預金口座とCDの金利を引き下げます。9月初めの普通預金口座の平均利回りは0.52%でした。これは前年より若干低い水準です。高利回り普通預金口座とCDは依然として約4〜4.6%のより良い金利を提供しています。一部の口座は2025年末まで4%付近の金利を維持するかもしれません。高利回り普通預金口座をお持ちの場合、以前の利下げにより年利率が5.55%から4.35%に低下したことに気づかれたかもしれません。

低金利は融資も安くします。個人融資やビジネスローンを得やすくなる可能性があります。銀行はより低い金利を提供できます。これにより自動車・住宅・事業のための借入が容易になります。低い自動車ローン金利は、信用スコアが低くても自動車購入をより手頃にします。借入コストの低下により、支出と投資を増やす人が増えるかもしれません。

政策と政治的背景

FRBの独立性

FRBの独立性について語る人もいます。これはFRBが政治家にコントロールされることなく、独自の決定を下すことを意味します。FRBは人々の信頼を維持することを望んでいます。その信頼を守るために政治的影響から距離を置きます。2025年9月の利下げが実施された際、当局者は懸念を表明しました。トランプ大統領がFRBの経営陣に影響を与えようとしたと述べました。これはFRBの独立性を損なう可能性があります。FRBは独立性が皆のための優れた決断を下すのに役立つと考えています。

FRBは指導者が自分のアイデアを押し付けようとする際に問題が生じます。当局者は経済を助ける強固な決断のために独立性が重要であると述べています。

政策的圧力

政治的圧力は2025年に強まりました。この圧力はFRBの決定に影響を与える可能性があります。以下にいくつかの例を挙げます:

元FRB地区総裁のロレッタ・メスター氏は政治家からの攻撃がFRBへの信頼を損なう可能性があると述べました。

経済学者のデビッド・アンドルファト氏は、トランプ大統領のFRBへの圧力はかつてないほど強まっていると述べました。

トランプ大統領はFRBはもっと早く利下げを実施すべきだったと述べました。

FRB理事へのトランプ大統領の指名候補スティーブン・ミランは利下げに反対し、より大幅な利下げを望みました。

ミランは2025年9月の利下げの際に唯一反対票を投じた理事でした。

クリストファー・ウォーラーやミシェル・ボウマンなど他の理事は金利据え置きを望みませんでした。これは緊張があったことを示しています。

トランプ大統領はFRB理事のリサ・クックを解任しようとしました。これは政治がFRBの指導部に影響を与える可能性を示しています。

トランプ大統領の行動と発言はFRBの判断にさらなる圧力を加えています。

FRBはこのような外部からの圧力と独立性を保つことのバランスを取る必要があります。経済に焦点を当て、政治に左右されないようにすることを目指しています。ニュースを見ながら、これらの圧力が将来の金融政策決定にどのような影響を与えるか注視してください。

2025年9月の利下げにより、人々は経済に対して慎重な姿勢を持っています。専門家は成長が鈍化し、インフレは3%近辺で推移していると述べています。

| アナリスト | 主なポイント |

|---|---|

| マイケル・ローゼン | 成長の鈍化、安定リターンの重視 |

| ジャック・マッキンタイア | 雇用の注視、投資の難しさ |

賃金・物価・個人消費の動向に注目してください。貯蓄金利の低下やクレジットカード金利のわずかな低下が見られるかもしれません。多くの家庭は物価上昇によるストレスを感じています。アドバイザーは優良株・実物資産・中期債への投資を検討するよう勧めています。FRBは雇用と物価が軟調であれば再度利下げを実施する可能性があります。資産計画を見直し、新たな機会を探してください。

よくある質問

FRBの利下げはあなたにとって何を意味するのか?

融資やクレジットカードの金利が低下する可能性があります。銀行はFRBが行動した後に金利を引き下げることが多いです。借入コストが低下する可能性があります。普通預金口座の金利も低下するかもしれません。

住宅ローン金利の変化はいつ感じられるか?

住宅ローン金利はすぐには変わらないかもしれません。貸し手はFRBの利下げ発表前に金利を調整することが多いです。今後数ヵ月で緩やかな低下が見られるでしょう。

普通預金口座の金利は下がるか?

はい、銀行はFRBの利下げ後に貯蓄金利を引き下げることが通常です。口座の年利率(APY)が低下するかもしれません。高利回り口座は通常の普通預金よりも依然として良い金利を提供する可能性があります。

利下げ後に融資の借り換えをすべきか?

金利が十分に低下すれば、借り換えでお金を節約できるかもしれません。現在の金利を確認し、新しい条件と比較してください。貸し手に詳細を確認し、借り換えが有利かどうか判断してください。

市場教育をさらに読む

米連邦準備制度(FRB)は2025年9月17日に政策金利を0.25%引き下げ、目標レンジを4.00〜4.25%に設定しました。これは年内初の利下げであり、労働市場の軟化と金融政策の転換を示しています。借入・貯蓄・投資など幅広い経済活動への影響が見込まれます。

免責事項

本記事は教育および情報提供のみを目的としており、投資助言を構成するものではありません。取引にはリスクがあり、過去の実績や例示・市場分析は将来の結果を保証しません。

関連記事

グローバルな商品価格が通貨変動に与える影響

相互に連結されたFX取引の世界では、グローバルな商品価格が通貨変動に大きな影響を与えます。この関係は商品輸出国で特に顕著であり、石油、金、農産物などの主要商品の価値の変化が国内通貨の価値に直接影響します。本記事では、商品価格と通貨の関係を詳しく解説し、FXトレーダーへの実践的な活用方法を提示します。

2026-05-28 · 5分で読めます

クアドルプル・ウィッチングが株式・先物取引に与える影響

クアドルプル・ウィッチングとは株価指数先物、株価指数オプション、個別株先物、個別株オプションという4種類のデリバティブ契約が同時に満期を迎えるイベントです。四半期ごとに発生し、取引量が通常比50〜100%急増する特殊な取引環境を生み出します。本記事では、このイベントの特性、市場への影響、および取引戦略を詳しく解説します。

2026-05-28 · 11分で読めます